业务咨询:021-54716272

EN

业务咨询:021-54716272

2021-09-11

如果说制造业是国家实力的支柱,那么大宗商品供应链就是制造业的基石和血液,是国家竞争力的重要标志。特别是中国这样的世界制造工厂,经济要正常运转起来,是需要做好大宗商品供应链服务的。

中国是全球最大的大宗商品进口国和消费国,消费量占全球比重超过40%的大宗商品有8个,包括铁矿石、稀土、PTA、煤炭、甲醇、精炼铜、原铝、棉花等。虽然中国买得多,但中国对大宗商品的控制能力不足,缺乏国际定价权。中国大宗商品供应链的创新和发展,有利于全球大宗商品资源的优化配置,提升我国在全球大宗商品市场的竞争力和话语权。

何谓大宗商品呢?大宗商品是指同质化、可交易、被广泛作为工业基础原材料的商品。大宗商品按照产品类别可划分为农产品、能源类、基础原材料三大类,其中不同大类又可细分为数十类业务,如下图:

中国的大金属品种资源并不丰富,对供应链的控制权变得非常重要。中国高度强调自给自足以保障中国的粮食安全,但大豆仍需要大规模进口。煤炭、石油、天然气三大项,中国只有煤炭储量丰富,但是石油和天然气两个大项中国就非常缺乏。中国小金属资源充沛,类似铋,钨,钼,稀土,锑,锗等,但是中国在大品种资源(铜、铝、锌,铁矿石)储量却算不上“极为丰富”。

一、中国大宗商品供应链服务市场规模及竞争格局

我国主要大宗商品消费量总体呈上升趋势,协调进出口贸易和供需平衡问题是市场平稳发展的关键。

1990-2017年,我国对几类主要大宗商品的消费量全球占比总体均呈上升趋势。2017年,我国的煤炭及钢铁的消费量分别占世界总消费量的65.2%和46.7%,成为世界第一大煤炭及钢铁消费大国。然而,我国主要大宗商品的储量占全球比例远不及消费量占比,其中石油储量占比仅达到1.5%,呈现出较为明显的供不应求关系。

由于我国主要大宗商品产量受资源制约,随着我国经济的发展,其贸易逆差也将持续增长。因此,协调进出口贸易和供需平衡问题成为大宗商品市场平稳发展的关键。

大行业,多赛道,小企业。市场容量巨大,产品差异度小,市场参与者众多,行业集中度低。大宗商品供应链行业是生产型企业采购分销的通道,大行业、多赛道、小企业是主要行业特点。行业集中度低,国内龙头与国外龙头差距大,未来成长空间大,有望持续高增长。

大宗商品供应链行业已经迈入整合和变革阶段,头部企业基于竞争优势,市场份额快速提升。目前中国大宗供应链市场规模大约在十几万亿至20万亿元,市占率超过1%的企业凤毛菱角,预计CR4集中度不足5%,远低于美国和日本在提升之前大约35%和25%的水平,这意味着我国大宗供应链行业集中度提升的潜力非常大。

头部供应链公司的未来增长空间大。一方面,大宗供应链核心品类的市场集中度还很低,头部公司具备竞争优势,未来市场份额提升空间大。另一方面,中国大宗供应链头部公司的规模仅为国外龙头的 1/4 左右,而中国消费了全球一半左右大宗商品,所以国内龙头的成长空间大。与此同时,国家供给侧结构性改革,让大宗商品供应链行业集中度进一步提高,以往“散、乱、小、差”的贸易商逐步退出市场,行业龙头企业市场份额提升。

中国大宗商品供应链服务行业三类主要玩家。中国大宗供应链行业分为三个层次,分别为:央企,例如中国五矿、中国诚通、中兵集团,中国铁路物资集团等;地方国企,例如象屿股份、建发股份、厦门国贸、浙江物产集团;以及大量中小规模的民营贸易商和供应链企业。

二、大宗商品供应链服务行业的痛点或难题

大宗商品企业面临的挑战包括内生矛盾及外部挑战。一方面,许多企业数字化程度不高,或是内部各种系统相互孤立,尚未实现“度量衡的统一”;另一方面,来自外部的价格波动具有突发性,不可预见性,可以快速传导到企业。在两者相互叠加的情况下,企业受制于有限的价格把控能力,造成巨大损失。

内生矛盾与外生挑战亦会相互作用形成恶性循环:例如企业受价格波动导致的利润波动会反过来影响企业的资信条件,加大融资难度。因此,有效防范风险必须“内外兼修”。

市场的透明化使得不同地域市场之间的联系更加紧密,信息传播速度加快,行业数据收集也因此具有高门槛和来源分散的特征,需要专业维护。

而目前市场上面向大宗商品的辅助工具偏重市场信息的监测却忽略应对方案的集成,行业参与者缺乏整合行业数据的信息渠道来实时掌握行情,从而对业务敞口和衍生品头寸进行有效的监控和管理。

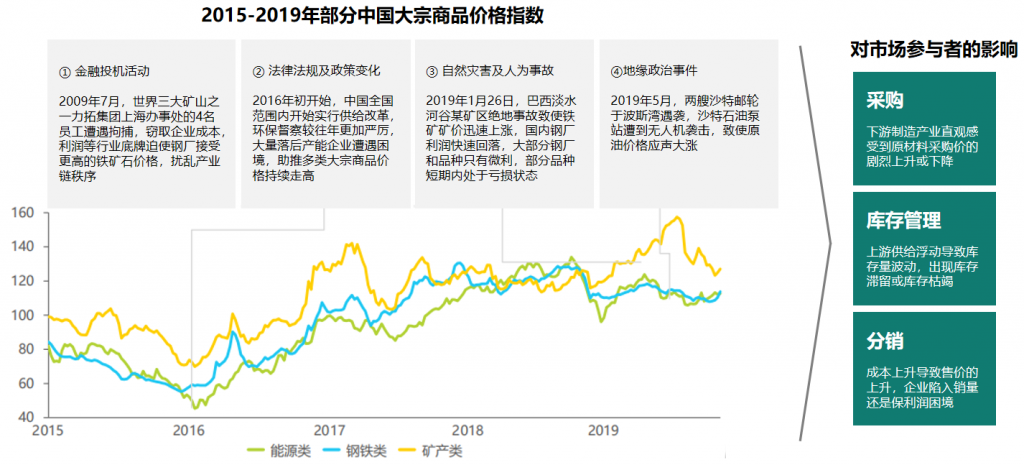

大宗商品的价格始终受到各种因素的影响,包括汇率波动,法律法规及政策变化,地缘政治事件,产业链企业事故,金融腐败及投机活动等。由于经济全球化的进程,我国在许多商品上对外依赖度高,许多国际突发事件常常波及我国国内企业利润。

我国大宗商品行业长期以来面临融资门槛高、利率高等问题。一方面商品市场价格波动较大,易受国际市场及汇率的影响,另一方面国内发生的各类大宗商品融资诈骗案件均使得银行受到巨大损失,金融机构对大宗商品融资保持着越来越谨慎的态度。

问题既机会,硕呈认为,未来3至5年将是我国大宗商品供应链服务的发展窗口期,面临四大发展机会。

三、大宗商品供应链服务行业的风口

机会一:经营模式向集成服务商转型,盈利模式从买卖差价到服务费。

通过对产业板块进行一体化协同化发展增加供应链长度,为供应商、客户提供集“资源供应、商务咨询、金融支持、物流服务”等商业集成解决方案,增加上下游企业对流通服务商的依赖度,从而获得更大的利润空间。

行业商业模式由传统依靠集采集销获取贸易价差的形式逐渐向收取物流、金融、加工等增值服务费进化。

机会二:企业由产能驱动转换为精细化运营驱动。

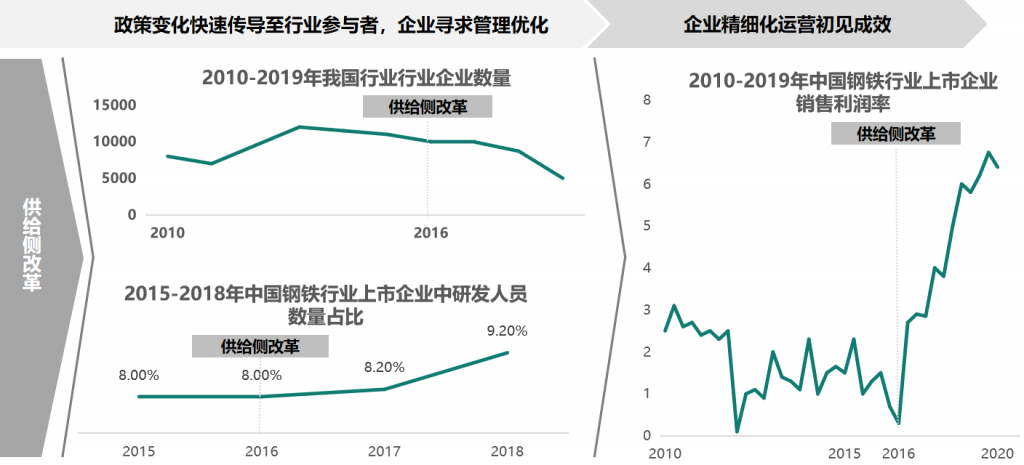

以钢铁行业为例,从2016年初供给侧改革以来,钢铁行业特别是腰部及以下企业承压明显,截至2018年底的钢企数量较2015年底下降将近一半;去产能的同时行业积极调整,加大对精细化运营的投入程度,行业整体销售利润率上升,结构优化的成效显现。而钢铁行业的这些变化正是供给侧改革以来中国大宗商品行业典型写照。

机会三:数字化和智能化成为行业发展的主体方向和动力。

中国经过几十年的发展,形成了一套特殊的大宗商品供应链结构。然而随着全球大宗商品供应链格局的变化,随着新经济新基建未来趋势的引导,中国的大宗商品供应链将会发生翻天覆地的变化。数字化和智能化会成为行业发展的主体方向和动力。

数字化改造大宗商品供应链,为大宗商品贸易增添活力。通过科技赋能打造大宗商品供应链协同服务平台,搭建符合产业链可持续发展的大宗商品电子交易系统,大宗商品产业将成为下一个数字经济和实体经济深度融合的新蓝海,而且有机会创造出比生活消费品更大、更广、更深层次的数字化产业。

机会四:在大宗商品贸易3.0时代,B2B模式将逐渐下沉为O2O模式。

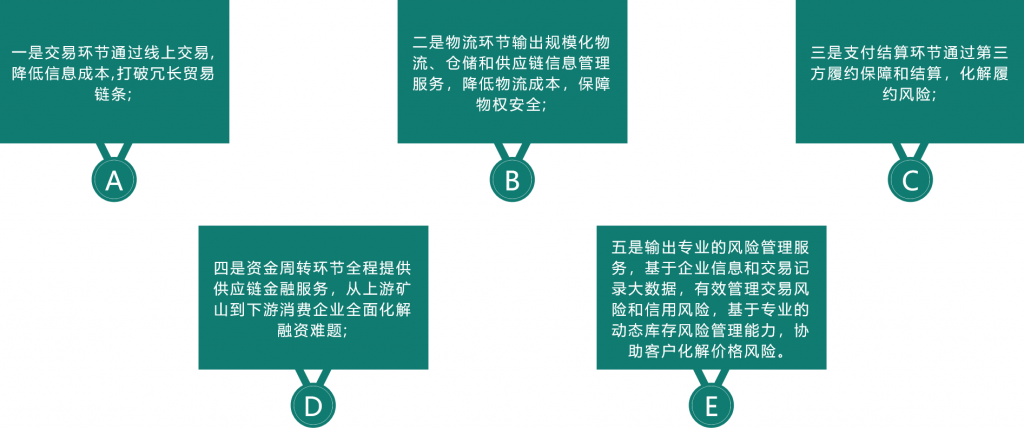

大宗商品电商平台通过捕捉巨量的商流、物流、资金流和信息流,在线上充分撮合供需双方Online交易,在线下提供高效便捷的Offline仓储物流服务,在交易全程输出金融服务、支付结算、数据技术和风险管理等服务,实现O2O生态闭环的构建。

O2O生态闭环一旦完成,正反馈效应决定“赢家通吃”。具备生态闭环者将获得最大用户流量,并获得最多海量反馈数据,其自我迭代升级速度最快,服务能力优势继续更强,将进一步增强新增用户吸引力和存量用户粘性,由此不断构成正反馈,最终市场占有率不断提高,实现赢家通吃。

O2O生态闭环构建完成后,赢家可通过收取各类服务费用、获取息差收入等方式变现流量。生态闭环构建者从交易撮合、仓储物流、资金周转、支付结算到风险管理等环节全程输出服务,并收取相应交易手续费、仓储物流费、息差收入和风险服务费等变现。